Hoelang duurt de onzekerheid over de Griekse schulden nog?

Sinds 2011 houdt de Griekse overheidsschuld de financiële markten bezig. Met name wanneer schulden afgelost moesten worden waren en zijn de schijnwerpers op de Griekse politici gericht. In de tussenliggende periodes verschoof het item weer naar de achtergrond om vervolgens enkele maanden later weer terug te keren.

In 2011 was de angst voor de gevolgen van een Grieks faillissement op de financiële markten aanzienlijk groter dan nu. Beleggers waren bang voor een zogenaamd domino-effect. De Griekse staatsschuld was op dat moment voor een groot deel in handen van financiële instellingen. Een faillissement van Griekenland zou er toe leiden dat de uitstaande staatschuld niet werd terugbetaald, waardoor de opgekochte obligaties door banken en verzekeraars in één klap niets meer waard zouden zijn. De impact hiervan op de buffers van banken en verzekeraars, die nog maar net waren hersteld van de kredietcrisis in 2008 zou enorm groot zijn geweest. Verder steeg behalve de rente op Griekse staatsleningen in 2011 ook de rente op staatsleningen van landen als Italië, Spanje en Portugal. Het gevolg hiervan was dat deze landen een flinke rente moesten gaan betalen, waardoor er nog meer onzekerheid kwam over de financiële situatie van deze Zuid-Europese landen.

Anno 2015 hebben financiële instellingen hun buffers verder aangevuld en de positie in Griekse staatsobligaties veelal afgebouwd. Deze schuld is nu voor een groot deel in handen van supranationale instellingen als de Europese Centrale Bank (ECB) en het Internationaal Monetair Fonds (IMF). De Zuid-Europese landen hebben economische hervormingen doorgevoerd waardoor het begrotingstekort is gedaald. Ook is de rente, mede door het beleid van de Europese Centrale Bank, gedaald tot een historisch laag niveau. Dit heeft er toe geleid dat de Zuid-Europese landen steeds minder rente hoeven te betalen om geld te lenen. De stabiliteit van deze landen is hierdoor flink verbeterd.

Eén ding is echter niet veranderd; Griekenland heeft steeds moeite gehad met het nakomen van de verplichtingen op de leningen die het land is aangegaan. De afgelopen periode is daarom weer stevig onderhandeld over de afbetalingen. De maand juni is hierin cruciaal omdat Griekenland 1,6 miljard moet aflossen in verschillende tranches. Een deel hiervan had op 5 juni moeten worden betaald, maar Griekenland heeft deze betaling opgeschort in afwachting van een nieuw akkoord.

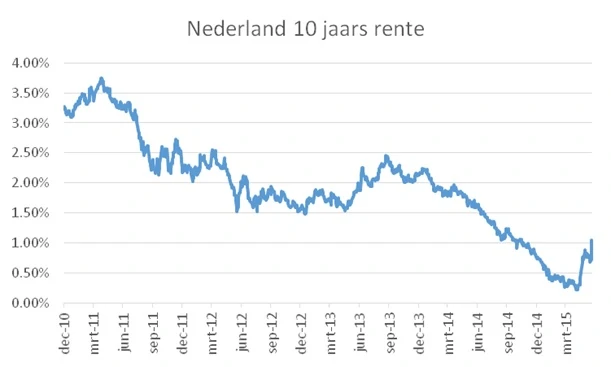

Impact op effecten

De wereldwijde effectenmarkten reageren op de ontwikkelingen in de onderhandelingen. De Nederlandse 10-jaars rente is gestegen van 0,22% op 12 april naar 1,06% per 5 juni. Deze rentestijging heeft tot gevolg gehad dat koersen van obligaties gemiddeld met 4,6% gedaald zijn.

Aandelenkoersen hebben ook te leiden onder de onzekerheid. De AEX is tussen 27 april (509) en 5 juni (478) met ruim 6% gedaald. De wereldwijde MSCI aandelen index daalde ook met 6% in dezelfde periode.

Naast de onzekerheid in Griekenland zijn er ook andere redenen voor de recente beweeglijkheid op de effectenmarkten:

Het beleid van de ECB sorteert effect. Dit blijkt uit het toenemen van de inflatievooruitzichten, de hogere economische groei verwachtingen en de toename van de kredietverlening. Verschillende marktpartijen schatten in dat de ECB daarom niet de volledige periode van stimulering volmaakt waardoor een stimulans voor stijgende koersen wegvalt.

De koersen van aandelen zijn in 2015 al flink gestegen. De wereldwijde aandelenmarkten zijn in 2015 tot 15 april met bijna 20% gestegen. Een tijdelijke terugval is daardoor goed te verklaren.

Hoe nu verder?

Marktpartijen gaan er vanuit dat er op korte termijn weer een voorlopige oplossing komt voor de Griekse schulden. Op lange termijn is het probleem daarmee niet opgelost, maar op korte termijn wordt wel weer tijd gewonnen. De gevolgen van een Grieks faillissement voor de financiële sector zijn aanzienlijk kleiner ten opzichte van de situatie in 2011.

De ECB heeft in haar laatste bericht opnieuw aangegeven het beleid om de economie te stimuleren onveranderd door te voeren en mogelijk zelfs te intensiveren. Dit betekent dat de beleidsrente voorlopig laag blijft, waardoor de langere rentes ook weer kunnen dalen. Het lage renteniveau leidt ertoe dat andere beleggingscategorieën zoals hoogrenderende obligaties en aandelen interessant blijven.

Vanwege de focus op vermogensbehoud heeft Care IS de portefeuilles defensiever belegd dan de benchmark. Vooral voor een rentestijging en een daling van de dollar zijn de portefeuilles minder gevoelig. Over de maanden april en mei hebben deze keuzes geleid tot een verbetering van het rendement met 0,47%-0,89% (afhankelijk van het profiel).

Deel via social media: