Alles over vermogensbeheer

Meer weten over het laten beleggen van uw vermogen? Klik hier voor meer informatie over vermogensbeheer bij Care IS.

Aan beleggen zijn kosten verbonden. Dit geldt ook voor vermogensbeheer. In dit artikel leest u onder andere de gemiddelde kosten van vermogensbeheer in Nederland. Ook laten we zien wat de impact is van kosten en leest u alle kostensoorten van vermogensbeheer.

Meer weten over het laten beleggen van uw vermogen? Klik hier voor meer informatie over vermogensbeheer bij Care IS.

Wat zijn de gemiddelde kosten van vermogensbeheer in Nederland? Wij hebben er onderzoek naar gedaan. In de tabel hieronder staat het gemiddelde kostenpercentage van vermogensbeheer in Nederland. Hiervoor hebben we de kosten van 64 vermogensbeheerders en banken in Nederland geanalyseerd.

We hebben de kosten berekend bij verschillende inlegbedragen. We zijn hierbij uitgegaan van een Neutraal risicoprofiel. Ook hebben we in de tabel de kosten van Care IS vermogensbeheer opgenomen.

| Inlegbedrag | Gemiddelde tarieven vermogensbeheer in NL | Tarieven Care IS vermogensbeheer |

|---|---|---|

| €300.000 | 1,62% | 1,29% |

| €500.000 | 1,56% | 1,28% |

| €1.000.000 | 1,46% | 1,27% |

| €5.000.000 | 1,28% | 0,93% |

Bronvermelding: Analyse Care IS van de kosten van 45 verschillende Nederlandse vermogensbeheerders en banken - januari 2024.

De gemiddelde jaarlijkse kosten van vermogensbeheer in Nederland variëren van 1,28% tot 1,62%. Hoe hoger de inleg, des te lager het jaarlijkse kostentarief.

Uit onze analyse is bovendien gebleken dat de kosten van vermogensbeheer flink uiteenlopen. Bij grootbanken (ING, Rabobank, ABN Amro) liggen de tarieven meestal hoger dan bij (online) vermogensbeheerders.

De kosten die u maakt bij vermogensbeheer gaan direct ten laste van uw rendement. Hoe hoger de kosten, hoe lager uw rendement en vice versa.

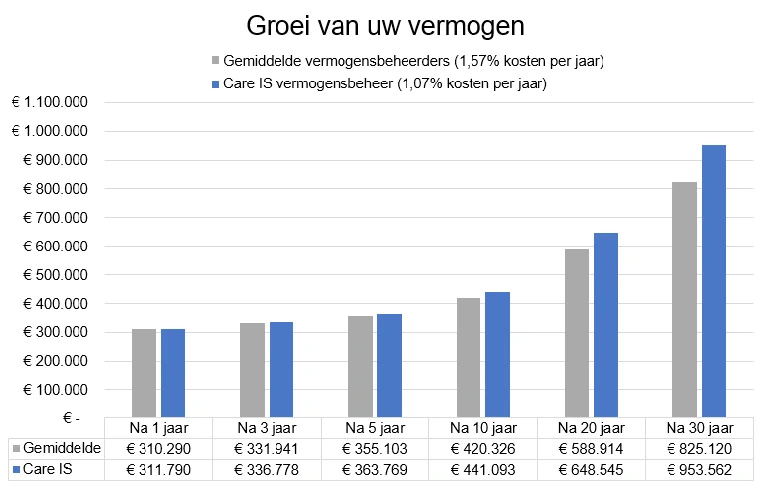

In onderstaande grafiek maken we de impact van kosten bij beleggen duidelijk. In deze grafiek vergelijken we de groei van uw belegd vermogen bij verschillende kostenpercentages. Hierbij gebruiken we de tarieven uit bovenstaande tabel als voorbeeld. In de grafiek gaan we uit van een fictief rendement van 5% per jaar.

In de eerste jaren blijft het verschil beperkt. Maar hoe langer u belegt, hoe groter de impact van kosten. Na 10 jaar is het verschil opgelopen tot ruim €20.000. Na 30 jaar is het verschil opgelopen tot €130.000.

De grafiek toont dus aan dat kosten belangrijk zijn. Toch zeggen kosten niet altijd alles. Kijk bij het vergelijken van vermogensbeheerders ook altijd naar het behaalde rendement, het beleggingsbeleid en de dienstverlening.

Vermogensbeheerders bepalen voor een deel zelf hoe hoog de kosten zijn die zij in rekening brengen. Dit noemen we directe kosten ofwel de kosten van de dienstverlening.

Daarnaast zijn er nog kosten van de beleggingsproducten, ook wel indirecte kosten genoemd. Hier heeft de vermogensbeheerder zelf geen invloed op. Hieronder bespreken we de belangrijkste kostenposten van vermogensbeheer.

| Directe kosten (kosten van de dienstverlening) |

|---|

| Beheervergoeding |

| Kosten depotbank |

| Transactiekosten |

| Performance fee |

| Overige kosten |

| Indirecte kosten (kosten van de beleggingsproducten) |

| Lopende kosten |

| Transactiekosten binnen de producten |

U kunt de directe kosten terugvinden op het kostenoverzicht van uw beleggingsrekening. Deze kosten hangen direct samen met het beheren van uw beleggingen en het uitvoeren van transacties.

Het komt wel eens voor dat een vermogensbeheerders deze kosten samenvoegt in een all-in fee. We bespreken hieronder de voornaamste directe kosten van vermogensbeheer.

Bij vermogensbeheer is de voornaamste kostenpost vaak de beheervergoeding. Dit zijn de kosten die de vermogensbeheerder in rekening brengt voor het beheer van uw vermogen.

Voor deze beheervergoeding krijgt u natuurlijk ook iets terug. Een vermogensbeheerder neemt het beleggen en alles daaromheen voor u uit handen. U heeft er dus zelf geen omkijken naar. Hieronder staat een overzicht van taken die wij als vermogensbeheerder voor onze klanten uitvoeren:

Uw persoonlijke situatie in kaart brengen;

Bij Care IS vermogensbeheer hanteren wij een beheervergoeding met een staffel. Het tarief dat u betaalt is afhankelijk van de hoogte van uw belegd vermogen. In onderstaande tabel staan de staffels die wij hanteren. De getoonde percentages zijn exclusief btw.

| Belegd vermogen | Beheervergoeding Care IS |

|---|---|

| €0 - €1.000.000 | 0,60% |

| €1.000.001 - €2.500.000 | 0,50% |

| vanaf €2.500.001 | 0,40% |

De beheervergoeding wordt automatisch bij u in rekening gebracht. Dit doen we door ieder kwartaal een kwart van de beheervergoeding te incasseren van uw geldrekening.

De meeste vermogensbeheerders werken met een depotbank. De depotbank is de bank waar uw beleggingen zijn ondergebracht. Een vermogensbeheerder is namelijk zelf geen bank.

Voor de administratie en bewaring van uw beleggingen brengt Saxo Bank een all-in fee in rekening. De hoogte hiervan is afhankelijk van uw inleg.

Voor het aankopen en verkopen van beleggingen betaalt u transactiekosten. De transactiekosten zijn afhankelijk van de soort belegging en op welke beurs deze beleggingen genoteerd staan. Transacties op Europese beurzen zijn meestal goedkoper dan transacties op bijvoorbeeld Amerikaanse beurzen.

Bij Care IS betaalt u geen transactiekosten. U betaalt wel een klein stukje spreadkosten op de beurs. Deze kosten zijn afhankelijk van het bedrag, het type beleggingsproduct en de beurs waarop gehandeld wordt.

Sommige vermogensbeheerders rekenen naast de beheervergoeding nog een performance fee. Dit zijn extra kosten die u betaalt over uw behaalde rendement.

Bij Care IS hanteren we geen performance fee. De performance fee is omstreden. In het verleden namen sommige vermogensbeheerders veel risico voor hun klanten. Pakte dat goed uit, dan leverde dat extra inkomsten op via de performance fee. Pakte dat slecht uit, dan was alleen de klant hiervan de dupe.

Tot slot zijn er nog overige kosten. Dit zijn relatief kleine bedragen die inherent zijn aan beleggen. Denk hierbij aan kosten voor het omwisselen van valuta, belastingen op buitenlandse beurzen of dividendbelasting. In sommige gevallen rekenen vermogensbeheerders zelf nog abonnementskosten, een adviesvergoeding of extra kosten bij opzeggen.

Indirecte kosten zijn kosten die u niet direct betaalt. Deze worden vaak automatisch in de koers van uw beleggingen verwerkt. U ziet deze dus niet, maar betaalt ze indirect. Hieronder bespreken we een aantal voorbeelden.

Lopende kosten zijn de jaarlijkse kosten die beleggingsfondsen of ETF’s in rekening brengen. Deze kosten worden automatisch in de koers van het product verwerkt.

Deze lopende kosten worden vaak TER (Total Expense Ratio) of LKF (Lopende Kosten Factor) genoemd. Gemiddeld genomen gaat het om een percentage tussen de 0,10% en 0,60% per jaar. In onderstaande tabel staan de lopende kosten bij Care IS als voorbeeld. We onderscheiden hierbij onze vijf verschillende risicoprofielen.

| Risicoprofiel | Lopende kosten Care IS |

|---|---|

| Defensief | 0,18% |

| Neutraal | 0,20% |

| Offensief | 0,23% |

| Zeer offensief | 0,25% |

Binnen een beleggingsfonds of ETF vinden ook transacties plaats. Dit zijn de transacties die de beheerder van het fonds uitvoert om het fonds zelf te beheren. Deze kosten zijn niet in de Lopende Kosten verwerkt.

Gemiddeld genomen gaat het om een percentage tussen de 0,01% en 0,05% per jaar. In onderstaande tabel staan de transactiekosten binnen de producten bij Care IS als voorbeeld. We onderscheiden hierbij opnieuw onze vijf verschillende risicoprofielen.

| Risicoprofiel | Gemiddelde transactiekosten beleggingsinstrumenten |

|---|---|

| Defensief | 0,00% |

| Neutraal | 0,01% |

| Offensief | 0,02% |

| Zeer offensief | 0,02% |

Kosten zijn een belangrijke factor bij de keuze van een vermogensbeheerder. Toch is het belangrijk om niet enkel op kosten te vergelijken. De goedkoopste aanbieder is niet altijd de beste.

Bij de keuze van een vermogensbeheerder spelen nog andere zaken een rol. Hieronder benoemen we de belangrijkste:

Wilt u alles weten over het vergelijken van vermogensbeheerders? Lees dan eens ons artikel: Stappenplan vermogensbeheer vergelijken.

Care IS helpt mensen al ruim 10 jaar aan betere beleggingsresultaten. Care IS is twee keer verkozen tot Beste vermogensbeheerder van Nederland door IEX Gouden Stier. U kunt uw vermogen bij ons laten beleggen vanaf €100.000 euro.

Bij Care IS staat vermogensbehoud voorop. Dat betekent dat wij geen onnodige risico’s nemen met uw vermogen.

Vermogensbeheer bij Care IS geeft rust en vertrouwen. Dat komt door onze persoonlijke aanpak, focus op vermogensbehoud en jarenlange ervaring. U heeft bij Care IS een persoonlijk contactpersoon waarbij u met al uw vragen terecht kunt. Daarnaast houden we u op de hoogte van uw beleggingsportefeuille met onze app, kwartaalrapportages en klantbijeenkomsten.

Wilt u meer weten over wat Care IS voor u kan betekenen? Vraag dan hieronder onze brochure aan of neem vrijblijvend contact met ons op.